华通证券国际:给予鱼跃医疗增持评级,目标价位34.5元

华通证券国际有限公司医药生物行业组近期对鱼跃医疗进行研究并发布了研究报告《投资价值分析报告:多领域产品结构助力抢占市场变化先机,三大高增长赛道打开未来业绩空间》,本报告对鱼跃医疗给出增持评级,认为其目标价位为34.50元,当前股价为31.5元,预期上涨幅度为9.52%华通证券。

鱼跃医疗(002223)

核心观点

行业发展黄金期华通证券,调整战略发力点

二十大报告中指出,推进健康中国建设,把保障人民健康放在优先发展的战略位置华通证券。政策大力支持,行业迎来黄金发展期。公司调整战略方向,在持续发展血压监测、体温监测、中医设备、手术器械等基石业务的基础上,重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,并对急救、眼科、智能康复等高潜力业务进行积极孵化。

疫情带动相关产品需求激增

公司2015年-2021年公司营业收入从2,103.74百万元增长到6,894.31百万元,2015-2019年CAGR为21.84%华通证券。2020年,受国内外疫情影响,呼吸机、制氧机、消毒感控等与疫情相关产品需求激增,海外订单爆发式增长,增长率高达45.08%。随着我国疫情“放开”,未来国内市场有较大可能复制2020年、2021年的海外订单增长趋势。

通过自身研发、外延式并购华通证券,不断延长产业链

公司在不断提升自有产品竞争力的同时,还将产业成功延伸到行业其他细分领域华通证券。目前,公司拥有产品品类达600多种,产品规格近万个。覆盖多领域的产品结构,给公司带来了较强的风险抵抗能力与应对各种突发市场状况的较快响应速度,有效保持公司在医疗器械行业的整体竞争能力。

持续血糖监测需求带动板块收入高增长

通过收购拥有了在糖尿病及传感器技术领域成熟可靠的技术、生产系统与持续血糖监测产品,公司糖尿病护理板块2022上半年营收同期增长35.29%华通证券。中国是世界糖尿病病人最多的国家,快速增长的糖尿病患者人群形成了巨大的血糖管理需求。

公司盈利预测与估值

预计公司2022-2024年营业收入分别为7,022.76/8,213.87/9,345.72百万元,YOY分别为1.86%/16.96%/13.78%;EPS分别为1.47/1.73/1.98元/股,YOY分别为-0.61%/18.04%/13.96%华通证券。根据合理估值测算,结合股价催化剂因素,给予公司六个月内目标价为34.5元/股,给予公司“推荐(首次)”投资评级。

投资风险提示

国内疫情造成的业绩波动华通证券,并购带来的商誉减值风险,行业发展不及预期

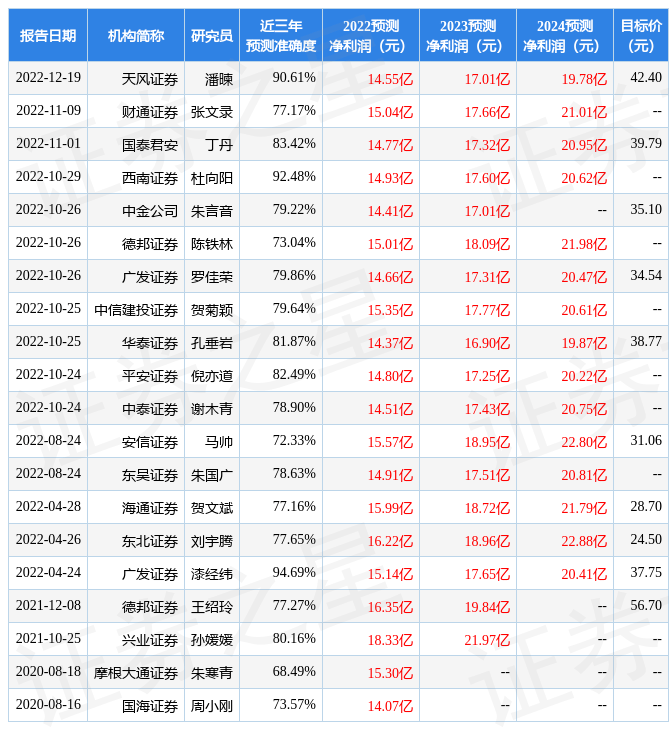

证券之星数据中心根据近三年发布的研报数据计算,广发证券漆经纬研究员团队对该股研究较为深入,近三年预测准确度均值高达94.69%,其预测2022年度归属净利润为盈利15.14亿,根据现价换算的预测PE为20.75华通证券。

展开全文

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为38.88华通证券。根据近五年财报数据,证券之星估值分析工具显示,鱼跃医疗(002223)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华通证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论