毕马威受邀联合举办2023全球数据资产大会

2023年12月8日,毕马威中国受邀参加由厦门市工业和信息化局、厦门市大数据管理局指导,中国技术交易所海丝中心、厦门市云大物智数据研究院等机构主办的“全球数据资产大会”,并于厦门国际会议展览中心发布“数起毕帆”系列报告,前两期分别是《数起毕帆,潮平岸阔:“双循环”新格局下,数据资产化与入表畅通之道》和《数起毕帆,百舸竞流:数据要素交易市场分析报告——场内数据交易的发展与创新》全球资产。

本次大会以“共享数字经济、共赢数据红利——构建数据资产新生态”为年度主题,毕马威中国数字化赋能咨询合伙人陈立节、数字化赋能咨询总监张杭川作为公司代表受邀出席本次大会,并将与福建大数据交易所、贵阳大数据交易所、浙江大数据交易中心、西部数据交易中心、武汉东湖大数据交易中心、华东江苏大数据交易中心等各地数据交易所负责人,以及数据领域专家、行业领头人等齐聚一堂,共商共研数据资产价值与数据红利释放的路径,并就数据资产未来发展前景展开深入讨论,着力推动数据要素市场的繁荣与壮大全球资产。

*图片来源于全球数据资产大会组委会

近年来,随着《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》、《数字中国建设整体布局规划》等政策的相继出台,我国数据要素市场迎来了蓬勃的发展契机全球资产。今年10月底,国家数据局的正式挂牌为数据要素共享流通构建了全新的发展格局。数据要素市场正逐步成为社会经济发展的重要组成部分,承担着进一步推动国民经济增长的关键作用。因此,本次大会特别设立数据要素产业论坛,聚焦探讨数据产权、数据交易合规、数据跨境及数据要素市场体系等诸多问题。论坛将深入挖掘数据要素的价值,推动数据资源资产化和商品化,使数据要素在各个行业中充分发挥作用。共同探索数据流通的新模式与新机制,为行业发展注入新活力。

此外,中华人民共和国财政部于8月21日发布了《企业数据资源相关会计处理暂行规定》该规定明确了适用于数据资源的会计处理准则,以及相关披露要求全球资产。自 2024年1月1日起,企业需将数据资源纳入财务报表,实现对数据资产价值的客观评价和有效衡量。这一举措将进一步促进数据要素市场化配置的落地,助力企业拓宽融资渠道,进一步发挥数据资产在经济发展中的重要作用。为此,本次大会特设数据资产入表高峰论坛、以探讨数据资产在企业财务报表中的呈现方式和相关会计处理实践方法,推动数据资产市场的健康发展。

数据资产化是数据资源通过价值释放,成为数据资产的过程,数据资源入表是满足财政部最新数据资源会计处理的必答题全球资产。2023年5月,中国人民银行指导的金融科技产业联盟发布了团体标准《金融数据资源目录编制指南》,为企业开展数据资源盘点工作提供了操作指导,同时也为各行业的数据资源盘点提供了参考。该指南与同年8月财政部印发的《企业数据资源相关会计处理暂行规定》,共同作为企业开展数据资源盘点与入表,促进数据要素流通与价值实现的行动纲领。

毕马威中国数字化赋能咨询合伙人

陈立节

随着数据资产化不断深入,企业在技术、业务和市场这三大方向上均具备了一定基础,企业能够在技术上贯通和连接从而沉淀数据资产,在业务上应用和赋能进而发挥数据资产的要素生产价值,在市场上流通和交易实现数据资产合规流转全球资产。但我们也发现企业在从数据资产化走向入表阶段,存在一定的误区,如误以为入表就是财务部门或数据部门的工作,误以为入表能够简单的全自动化实现。在实践中我们发现,数据资源入表没有标准答案,不能“按步就班”,更不能“为了入表而入表”,数据资源入表是考验一家企业管理层对数字化转型和数据要素的理解深度,也是考验一家企业数据资产管理和运营水平的综合性必答题。

毕马威中国数字化赋能咨询总监

张杭川

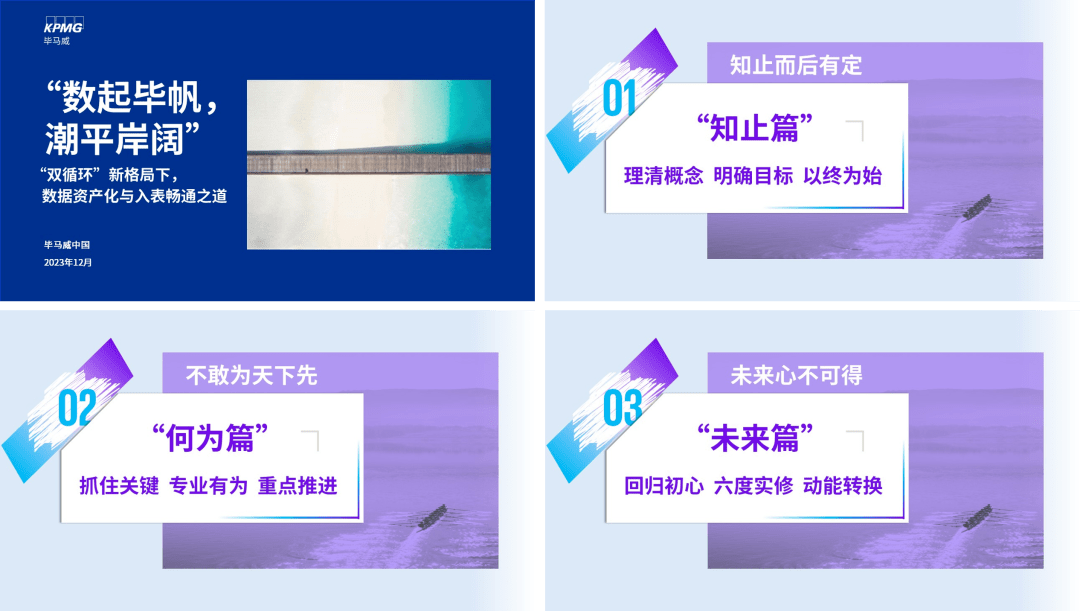

数起毕帆全球资产,潮平岸阔:“双循环”新格局下,数据资产化与入表畅通之道》整体介绍与解读

党的十九届四中全会首次将数据列为生产要素,国务院印发的《“十四五”数字经济发展规划》提出强化高质量数据要素供给、加快数据要素市场化流通、创新数据要素开发利用机制等重点任务举措,对于充分发挥数据要素价值、加快培育壮大数据要素市场、做强做优做大数字经济无疑具有更加重大的指导意义全球资产。

展开全文

毕马威数字化赋能团队迅速捕捉到在当前数据资产管理框架不断成熟、各行业持续加速数据资产管理运营实践的情况下,叠加财政部最新政策要求,数据资产化的成果正式纳入资产负债表,数据资产化将开启入表新阶段全球资产。因此,创新性提出“数据资产化与数据资源入表双循环解决方案”,协助企业在数字化经济新时代下开启适配自身行业特点和数据特征的数据资产化和入表新道路。

《数起毕帆,潮平岸阔:“双循环”新格局下,数据资产化与入表畅通之道》将分为“知止篇、何为篇和未来篇”,其中“知止篇”将对数据资产化推进的关键事件线索进行梳理,理清数据资源、数据资产、数据要素等关键词的真义与关系,提出数据资产化与入表的双循环结构;“何为篇”将从企业如何真正理解并推动数据资产化和企业如何开展数据资源入表两个方面分别阐述具体实施方案;“未来篇”将指导企业在面临数字经济和数据要素大趋势下,如何不被市场噪音所乱,回归初心,回归数据资产管理和运营实修,从“目标升级、体系重构、管理强化、产品创新、运营升级、合规保障”共六个方面详细阐述“六度实修要点”全球资产。

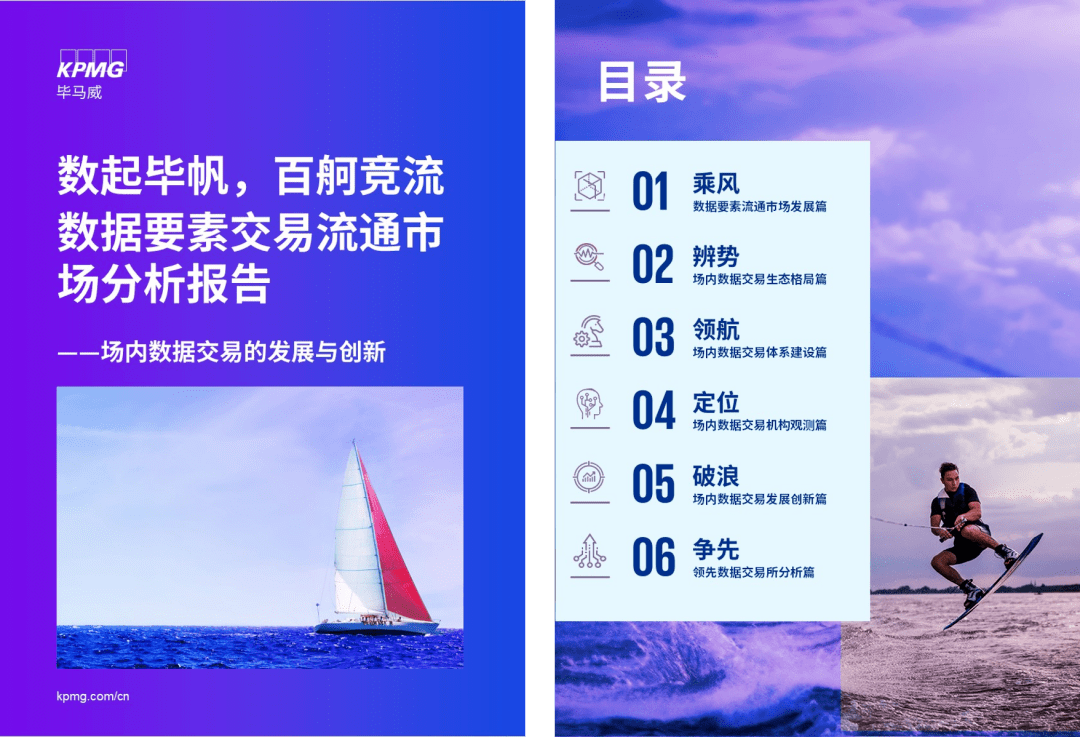

《数起毕帆全球资产,百舸竞流:数据要素交易市场分析报告——场内数据交易的发展与创新》整体介绍与解读

近年来,在数据要素市场持续蓬勃发展,根据国家工信安全发展研究中心测算,“十四五”期间我国数据要素流通市场整体将进入群体性突破的快速发展阶段,预计“十四五”期间市场规模复合增速将超过25%,数据要素市场潜在规模有望突破万亿全球资产。从长远来看,数据要素有能力接力土地财政(10万亿规模市场),为中国下一个发展黄金期推开一扇战略性大门。

在国家政策的推动下,多个省市积极响应号召,纷纷对数据要素市场进行战略布局,先后出台地方性政策制度,推进公共数据资源开放与利用,组建数据交易所,并尝试在数据要素应用与生态建设中进行探索全球资产。同时,随着各地数据要素相关制度的出台以及数据交易所的成立,国内数据要素市场蓬勃发展,数据交易行业热度持续升温。

毕马威数字化赋能团队观察到“数据要素交易由场外转向场内是大势所趋”,从当前数据要素的探索实践来看,打造数据交易生态(圈)已成为,在生态结构面上基本形成数据要素提供方、数据要素需求方、数据交易场所和平台方、数商、数据交易监管机构“五位一体、多元产业协同”的生态格局全球资产。

在《数起毕帆,百舸竞流:数据要素交易市场分析报告——场内数据交易的发展与创新》将对当前领先和创新的数据交易所优秀案例进行总结和提炼,分析并预测未来数据交易流通的重要趋势全球资产。同时,本报告以数据交易所促进数据交易流通为视角,从数据要素供给、数据要交易、数据要素保障支撑、市场培育及创新出发,提出一套基于“政策承接、生态构建、市场培育、交易达成、场景实现、标准统一、行业影响和文化人才”等多维度、多元指标的数据交易所观测体系,作为观测数据交易所创新和发展的参考框架。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供全球资产。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联全球资产。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。

评论